下载新浪财经APP,查看更多资讯和大V观点

国投安信期货沪铝分析师 刘冬博

网传广西地区将采取新一轮限电措施,周一受影响最大的铁合金涨停,沪铝持续拉升一度突破了2008年的高点21500元。

周末网传文件显示,广西地区将召开加强能耗双控工作部署会议,拟要求各家电解铝厂9月份产量不得超过2021年上半年平均月产量的80%。氧化铝企业9月份产量不得超过2021年上半年平均月产量的50%。目前企业尚未收到通知,具体执行情况待定。

广西地区电解铝建成产能250万吨,占国内总产能约5.5%。8月前接近满产,运行产能占国内总运行产能的6.5%。8月初广西电网曾要求省内电解铝厂压降用电负荷30%。随后使用网电的百矿、银海、翔吉进行了10%-20%的减产,合计规模在20万吨左右。按照此次文件来看,此前已减产企业影响有限,使用自备电的信发、华磊、德保合计100万吨产能将执行减产20万吨左右。因此此次文件涉及的减产规模仅相当于目前国内运行产能不到1%,但在限产频繁的情况下起到了火上浇油的作用,并加重了电力紧张预期,前期已减产的超200万吨产能复产遥遥无期,今年冬季电力问题恐面临更大挑战。

本月发改委新闻发布会对上半年能耗不降反增省份做出再次预警后,目前新疆、宁夏、青海、广西、内蒙等地均出现不同程度的响应。上周新疆昌吉州发改委发文要求按照合规指标严控电解铝产量,前期超产企业面临产量下调,当地每月产量下降约2万吨左右。青海省电解铝厂收到通知文件,因西宁电网电力供需不平衡,要求做好有序用电准备,具体措施未知。宁夏节能办公室约谈能耗双控一级预警的宁东能源化工基地、石嘴山、中卫、吴忠市四个地区负责人并提出整改要求,当地电解铝也存在降负荷的可能。

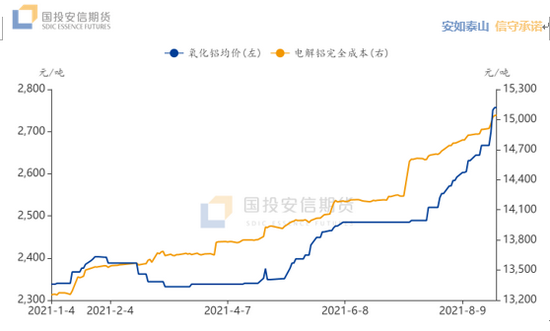

电解铝成本显著上行

近期电解铝完全成本随着氧化铝、阳极及电力成本的显著上行已站上15000元。上周国内氧化铝均价再加速上涨近百元,近一个月涨幅接近300元。海内外产能均出现减停产,叠加成本抬升,现货偏紧推动价格持续上行。广西地区氧化铝运行产能在1200万吨,占全国约16%左右,如果按照文件进行减产50%,则较电解铝影响更大,可能进一步加速氧化铝的上涨行情。

今年以来各地区网电价格出现不同程度上调,上周五国家发展改革委发布关于完善电解铝行业阶梯电价政策的通知,要求严禁对电解铝行业实施优惠电价、组织电解铝企业电力市场专场交易等,已经实施和组织的应立即取消。原料和电力成本均面临显著上行。

全球央行年会鲍威尔讲话助攻大宗商品

全球央行会议美联储主席的发言一向被视为美联储政策的风向标,特别是在现在的政策拐点阶段。上周五鲍威尔讲话认为通胀是暂时的,今年开始减少资产购买的步伐可能是合适的,但减少资产购买的时间和速度将无关于传达加息时间节点的信号。

近期至少6名美联储高官做出了鹰派表态,鲍威尔讲话被市场解读为偏鸽一定程度上也因为比其他官员观点更加温和谨慎。鲍威尔未就Taper释放明确信号,令市场对9月份议息会议上宣布Taper细节的预期下降。讲话后美元跳水,大宗商品普遍走强。目前全球商品牛市进入震荡分化阶段,多头重点聚焦于供给受约束的品种,有色中铝必然受到资金青睐。

美联储货币正常化方向明确,节奏上存变数,疫情背景下仍依靠通胀、就业等经济数据的支持,本周非农数据依然可能引起市场预期变化和波动。

基本面支撑沪铝维持强势

总体来看,能耗双控和限电有趋严的趋势,供应端难恢复。消费端淡季不淡,旺季即使维持现在表现,依然存在缺口。上周国储局宣布第三批抛储铝锭仅7万吨低于预期和前一批次的9万吨,抛储不足以弥补不断放大的缺口,进口窗口会阶段性开启,库存处于近年同期低位水平并有向更低下降的可能。沪铝利空因素较少,政策不断加码的情况下依然易涨难跌,维持多头思路。在沪铝突破2006-2008年密集成交区后,上方阻力位对应2006-2008年三个高点21500元、22700、24600元。不过目前市场过热,沪铝大幅拉涨后警惕踩踏或其他调控手段的出现。